はじめに

株式を保有している企業の決算情報や企業のビジネスについて記載していこうと思います。ChatGPTなどAIを多用してます。情報が誤っている場合があります。必ず企業ホームページの情報をご確認ください。

また、気になるところだけ抜粋しています。細かい数値は原本をご参照ください。

ざっくりまとめ

・のきなみマイナス

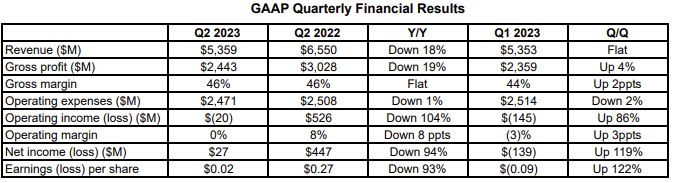

GAAP

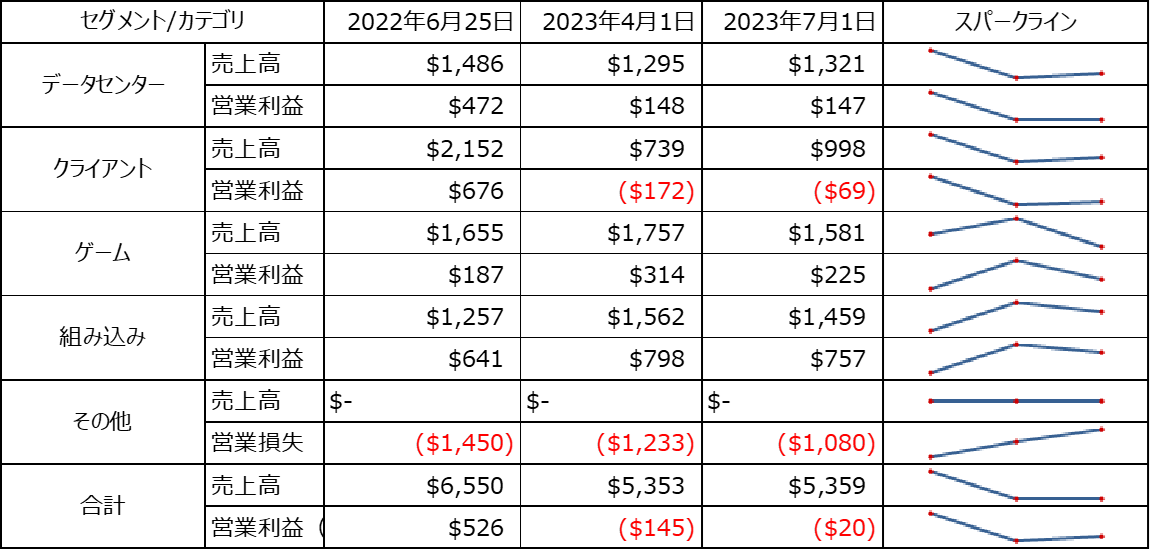

セグメント別

データセンターセグメントの売上高は13億ドルで、前年比で11%減少しました。主な要因は、企業の需要が低調であり、一部の顧客でクラウドの在庫レベルが高かったため、第3世代EPYCプロセッサの売上が低下したことです。 売上は前の四半期比で2%増加しました。第4世代AMD EPYC™ CPUの売上がほぼ倍増し、EPYC CPUエンタープライズ販売が増加したことが、部分的に補われましたが、適応型System-on-Chip(SoC)データセンター製品の売上が減少しました。 AMDのパワードクラウドインスタンスは、現在670以上あります。 AMD Instinct™ MI300AおよびMI300X GPUは、主要なHPC、クラウド、AIの顧客にサンプリングされています。

クライアントセグメントの売上高は9.98億ドルで、前年比で54%減少しました。弱まったPC市場とPC供給チェーン全体での大幅な在庫調整により、プロセッサの出荷量が減少しました。 売上は前の四半期比で35%増加しました。AMD Ryzen™ 7000シリーズCPUの売上が大幅に増加し、PC市場の状況が改善したためです。 今年中に100を超えるAMDパワードの商用PCプラットフォームが発売される予定です。

ゲームセグメントの売上高は16億ドルで、前年比で4%減少しました。セミカスタムの売上は前年比で増加しましたが、それに対してゲームグラフィックスの売上が減少しました。 売上は前の四半期比で10%減少しました。主な要因は、ゲームグラフィックスの売上が低下したためです。

組み込みセグメントの売上高は15億ドルで、前年比で16%増加しました。産業、ビジョン・ヘルスケア、自動車、テスト・エミュレーション市場の強さが主な要因です。 売上は前の四半期比で7%減少しました。主な要因は、通信市場の低調さです。 新しいAMD Versal™ Premium VP1902アダプティブSoC、Spartan™ Ultrascale+™ FPGA、Vivado™およびVitis™ソフトウェアプラットフォームの強化版が、AMDのアダプティブコンピューティング製品のリーダーシップを拡大しています。

コメント